📖 Cerita Awal: Rina dan Hidup yang Berjalan Tapi Tidak Melaju

Rina, 36 tahun, sudah kerja sejak lulus kuliah. Gaji lumayan, hidup cukup. Tapi suatu hari, ia termenung,

“Aku udah kerja 12 tahun, tapi kok kayak nggak ada hasil yang jelas, ya?”

Tabungan nggak seberapa. Rumah belum punya. Dana pensiun belum jelas.

Ternyata, Rina selama ini berjalan tanpa peta.

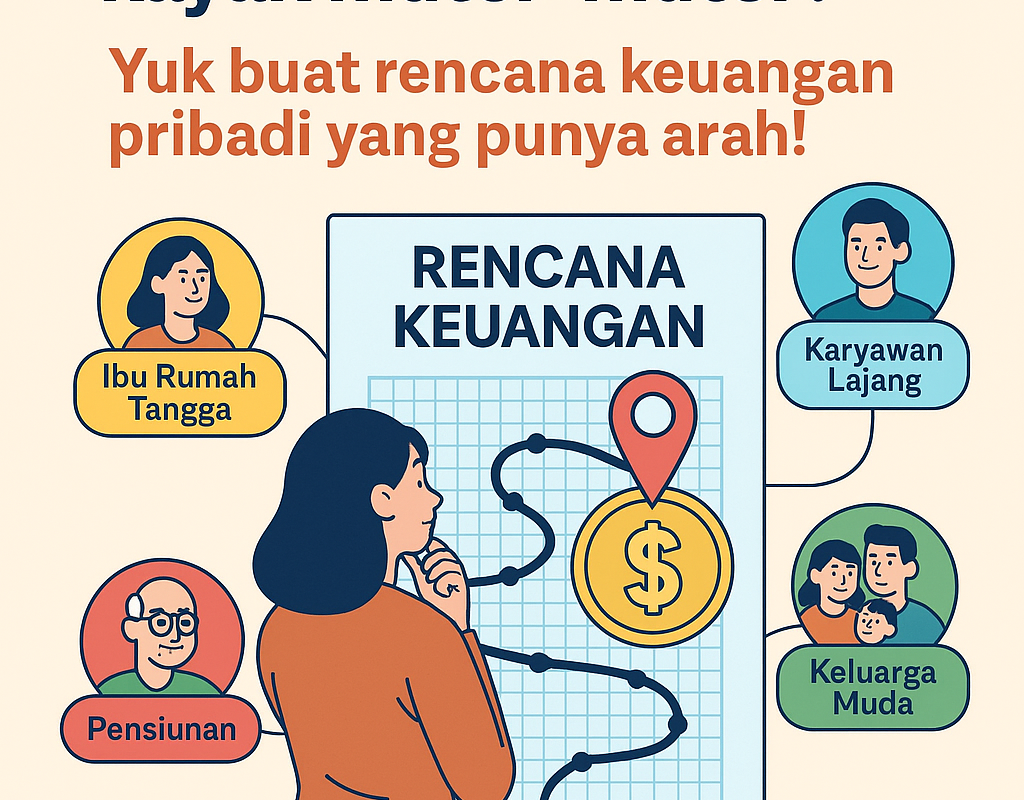

🧠 Kenapa Kita Perlu Rencana Keuangan Pribadi?

Karena uang bisa datang dan pergi — tapi tujuan hidup butuh kepastian.

Tanpa rencana, kita cuma akan hidup dari gaji ke gaji, merasa sibuk tapi tidak sampai ke mana-mana.

📌 3 Langkah Menyusun Rencana Keuangan

1. Tentukan Tujuan Jangka Pendek, Menengah, dan Panjang

| Jangka Waktu | Contoh Tujuan |

|---|---|

| Pendek (1 tahun) | Liburan keluarga, beli laptop baru |

| Menengah (2–5 tahun) | DP rumah, sekolah anak TK |

| Panjang (>5 tahun) | Dana pensiun, warisan, pendidikan S1 anak |

Tanpa tujuan, kita menabung tanpa semangat. Tapi dengan tujuan, kita menabung dengan penuh harapan.

2. Buat Rencana Aksi: Simpan, Lindungi, Kembangkan

- Simpan → rutin menabung dari gaji atau pemasukan apa pun

- Lindungi → siapkan dana darurat dan asuransi jiwa/kesehatan

- Kembangkan → investasi jangka panjang sesuai profil risiko

3. Studi Kasus Nyata: Rencana Keuangan yang Disesuaikan

🟡 Kasus 1: Ibu Rumah Tangga (Dian, 40 tahun, 2 anak)

- Pemasukan: dari suami, Rp10 juta/bulan

- Tujuan: pendidikan anak, dana darurat, liburan keluarga

✅ Rencana:

- Dana darurat: target 3x pengeluaran bulanan → Rp15 juta

- Tabungan pendidikan: Rp500rb/bulan x 10 tahun

- Proteksi: Asuransi kesehatan keluarga dan asuransi jiwa suami

🟢 Kasus 2: Karyawan Lajang (Fikri, 28 tahun)

- Gaji: Rp6 juta

- Tujuan: beli rumah kecil, pensiun dini di usia 50

✅ Rencana:

- Dana darurat: 6 bulan pengeluaran → Rp18 juta

- Tabungan DP rumah: Rp1 juta/bulan

- Investasi reksadana & saham: 15% dari gaji

- Proteksi: Asuransi jiwa dasar + kesehatan rawat inap

🔵 Kasus 3: Keluarga Muda (Rani dan Yoga, usia 32 & 33, 1 anak)

- Penghasilan gabungan: Rp15 juta

- Tujuan: beli rumah, sekolah anak, punya dana pensiun

✅ Rencana:

- Pisahkan 20% gaji untuk tabungan masa depan

- Ikut asuransi pendidikan anak + asuransi jiwa untuk pencari nafkah

- Evaluasi anggaran bulanan dan potong pengeluaran tidak penting

🔴 Kasus 4: Pensiunan (Pak Guntur, 60 tahun)

- Sudah pensiun, ingin siapkan dana waris dan tidak jadi beban anak

- Aset: rumah milik sendiri, dana pensiun Rp500 juta

✅ Rencana:

- Sisihkan dana untuk biaya hidup 10 tahun ke depan

- Proteksi: asuransi kesehatan + asuransi jiwa warisan

- Konsultasi ke agen untuk produk yang bisa bantu wariskan dana ke anak tanpa beban pajak tinggi

💬 Penutup: Rencana Memberi Arah, Bukan Batasan

Rina kini punya peta: tabungan per bulan, proteksi kesehatan, dan impian beli rumah 3 tahun lagi. Ia bilang:

“Ternyata hidup lebih tenang saat kita tahu uang kita sedang menuju ke mana.”

“Bukan soal punya uang banyak, tapi soal tahu harus melakukan apa dengan uang yang kita punya sekarang.“

Ingin dibantu menyusun rencana keuangan pribadi yang sesuai dengan kondisi dan tujuan hidupmu?

Yuk, konsultasi gratis dengan saya 👉 [LINK]